Teilzeitarbeit

"Und vo Fritig bis Mendig machi na en Städtetrip."

"Hesch de na sovel Ferietäg?"

"Ja weisch i schaffe nur 60%, de hani zwei Täg frei ehde Woche."

Zugegeben, eine verlockende Vorstellung. Wenn du auf 40% Lohn verzichten kannst, super. Aber die 40% sind eben doch mehr als 40%.

Was dich in diesem Beitrag erwartet

Teurer Koordinationsabzug

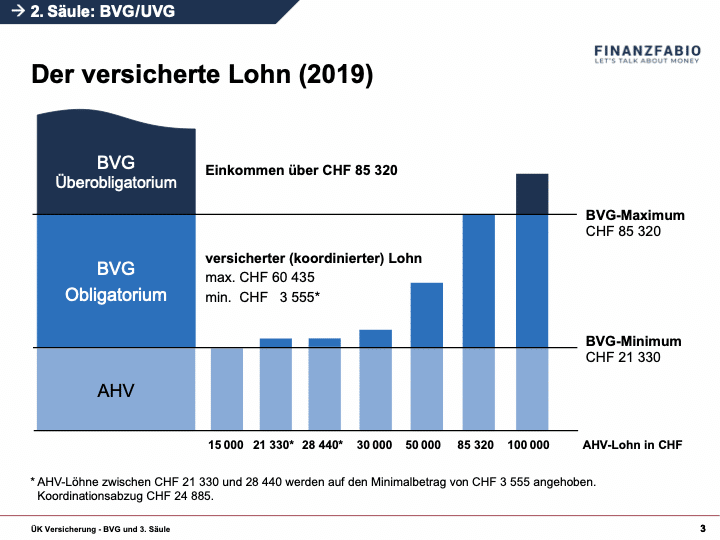

In unserem drei Säulensystem ist speziell die zweite Säule, also die Pensionskasse auf die erste Säule, die AHV, abgestützt.

Deine durchschnittliches Einkommen entscheidet über deine AHV-Rente

Hast in all deinen Jahren als Erwerbstätiger im Schnitt CHF 85'320 verdient, erhältst du die maximale AHV-Rente von CHF 28'440. Dabei spielt es keine Rolle, ob du 10% oder 100% gearbeitet hast, ob du anfangs CHF 10'000 und am Ende deiner Karriere CHF 500'000 verdient hast. Nur das Einkommen im Durchschnitt zählt. Soviel zur AHV.

Koordinationsabzug zur Vermeidung einer Doppelversicherung

Der Koordinationsabzug ist aber eine Kennzahl aus der zweiten Säule BVG. 2019 beträgt er CHF 24'885. Dieser Abzug dient dazu, die versicherten Leistungen in der AHV - sprich dir CHF 28'440 - abzufangen, damit man diese nicht doppelt versichert. Der Gedanke dahinter war 1985 wohl nur allzu verständlich. Man wollte die Einführung der zweiten Säule, die plötzlich obligatorisch sein sollte, möglichst schmerzlos vollziehen und sie günstiger machen.

Durch den Koordinationsabzug wird der versicherte Lohn gekürzt. Verdienst du CHF 85'320 (BVG-Maximum), wird dein Lohn mit den bereits versicherten Leistungen in der AHV koordiniert und dein versicherter Lohn in der zweiten Säule ist "nur" noch CHF 60'435. (85'320-24'885=60'435).

Hast du dieses Schema verstanden können wir zum nächsten Punkt. Bitte also nochmals durchlesen wenn Fragen offen sind. Oder mir im Chat schreiben.

Koordinationsabzug im BVG verankert

Arbeitest du jetzt 60% oder 80% hast du sehr wahrscheinlich trotzdem einen 100%-Koordinationsabzug. Wenn du bei 100% also CHF 85'320 verdienst, dein versicherter Lohn aber 60'435 ist, bedeutet das bei einem 60% Job folgendes:

60% Lohn = 51'192 - Koordinationsabzug 24'885 = versicherter Lohn 26'307.

Das wäre jetzt der Moment wo du total schockiert auf diese Zahlen schauen solltest und deinen Chef anrufst, du arbeitest ab nächsten Monat wieder 100%.

Zu wenig Aussagekräftig? Ok ich rechne gerne weiter für dich. (Ich kann auch witzig sein auf Partys, wirklich).

Ich lasse jetzt mal grosszügig die Zinsen aus bei diesem Beispiel.

Verdienst du CHF 85'320 wird dien Kapital in der Pensionskasse gemäss BVG ca. CHF 302'175 sein. Das entspricht einer Rente im Jahr von CHF 20'547.90 - im Monat also CHF 1'712.33.

Bei einem Lohn von CHF 51'192 kommen wir noch auf ein Kapital von CHF 131'535. Jährliche Rente: CHF '8'944.38. Im Monat CHF 745.37.

Habe ich erwähnt, das die BVG-Rente Lebenslang bezahlt? Also bis du stirbst? Das ganze summiert sich also ganz schön. (Wie gesagt, ich kann auch witzig sein auf Partys und so).

Der Koordinationsabzug ist wie gesagt im BVG verankert. Wenn du Glück hast, hat dein Arbeitgeber einen flexibleren Vorsorgeplan für dich und deine Kollegen, was sich enorm positiv auf dein Alterskapital und deine Rente auswirken kann.

Was kannst du tun?

Als Arbeitnehmer hast du nicht wirklich ein Mitspracherecht, was die Pensionskasse deines Arbeitgebers betrifft. Mein Ratschlag an dich: rede mit deinem Chef. Sprich die Problematik an, ob es hier nicht eine Lösung gäbe in dem man den Koordinationsabzug dem Pensum anpasst oder sogar ganz darauf verzichten würde. Viele Arbeitgeber sind sich nämlich auch nicht bewusst, wie es um die Vorsorge der Angestellten steht.

Viel Erfolg 🙂

Bis bald,

-Hr. Marchesin

Hat dir dieser Beitrag gefallen?

72 Kommentare

Kommentare sind geschlossen.

Hi, danke dir vielmals für deine tollen Blogbeiträge 🙂

Verstehe ich das richtig, dass sich Teilzeitarbeit nur dann negativ auf die 2. Säule auswirkt, wenn mein Lohn unter CHF 85’320 fällt? Oder anders ausgedrückt: wenn mein Teilzeitlohn über dem BVG-Maximum liegen würde, würde ich ja auch nichts verlieren, oder?

Hallo Andrea

Nicht ganz. Dann erhältst du mindestens die maximalen Leistungen des BVGs, also die gesetzlichen Leistungen. Aber, für dich selbst ist es immernoch schlecht, da du wohl einen höheren Lebensstandart hast mit deinem Einkommen. Im Alter gibt man ja nicht automatisch weniger aus.

Weisst du was ich meine?

Bis bald,

FinanzFabio