Meine Säule 3a 2019 Konten und Police

"Was haltisch vo 3a-Versicherige?"

"Chan perfekt si für dich oder au völlig unnötig."

"Ja was jetzt?"

"Da musch immer individuell aluege."

Für mich bald eine Konversation die ich täglich führe. Sei es face to face oder onlie via social media und Co.

Was dich in diesem Beitrag erwartet

Warum 3a

Eigentlich sollte ich das nicht mehr erklären müssen. Trotzdem, für alle neuen Leser auf meinem Blog, hole ich gerne etwas aus.

Vorsorge

Nach wie vor vertrete ich öffentlich die Meinung, dass ich nicht an die AHV glaube. Ich bin überzeugt in 20 Jahren wird es die staatliche Vorsorge nicht mehr geben, zumindest nicht mehr in dieser Form. Wenn ich mich irre und trotzdem noch eine AHV-Rente bekomme, umso besser.

Davon ausgehend aber, dass dies nicht der Fall sein wird, kümmere ich mich jetzt schon selbst darum. Ich nenne das auch gerne Eigenverantwortung übernehmen 😉

Wann sollte man mit dem 3a starten

Sofort.

Okay die Antwort war jetzt wirklich billig, zugegeben. Aber im ernst, fangt so früh an wie möglich. Sobald du aus der Berufslehre bist, oder nach dem Studium den ersten Job hast und Geld verdienst, eröffne sofort ein Säule 3a Konto. Auch wenn das schon mit 20ig der Fall sein sollte.

Lust auf ein Rechenbeispiel? Logisch, sonst würdest du meinen Blog nicht lesen.

Wieviel Geld hast du mit 65 auf deinem 3a Konto

Also gehen wir davon aus, du bezahlst mit 20 das erste Mal ins 3a Konto und ziehst es wirklich durch bis du 65 bist. Das wären dann 45 Jahre.

Jährlich max. steuerabzugsberechtigter Beitrag x 45 Jahre

CHF 6'826 x 45 = CHF 273'040

Das ist ne Menge Geld. Und ich habe hier die Zinsen grosszügig weggelassen, damit die Rechnung einfach ist.

Was mich jetzt gerade selbst erstaunt, wenn du nur die minimalen Leistungen in der PK (Pensionskasse, 2. Säule) hast, also genau nach BVG, hast du nicht wirklich viel mehr Altersguthaben in deiner Pensionskasse. Beweis gefälligst?

Wieviel Geld hast du mit 65 in deiner Pensionskasse

Max. koordinierter BVG-Lohn x 500% (Daumen mal pi)

CHF 60'435 x 5 = 302'175

Auch hier habe ich die Zinsen weggelassen.

Du verdoppelst also quasi dein Altersguthaben und das nur durch deine 3a Einzahlungen. Ziemlich cool.

Steuern

Der Staat gewährt uns einen Steuervorteil, wenn wir in die Säule 3a einzahlen. Warum ist das eigentlich so? Weil er genau weiss, die AHV hält nicht was sie verspricht. Lieber alle sparen noch etwas in eigen Regie, als das alle noch Ergänzungsleistungen erhalten im Alter. Wäre noch teurer als Steuergeschenke.

Oft werde ich gefragt, wieviel Steuern man dann tatsächlich spart. Leider kann ich diese Frage nicht pauschal beantworten. Hier kommen mehrere Faktoren zusammen. Wieviel du verdienst, wo du wohnst, bist du verheiratet oder nicht. SRF hat aber kürzlich ein intressantes, wenn auch pessimistisches Video dazu veröffentlicht.

Steuerersparnis 2019 nach Kanton – Beispiel Einzelperson: 80'000 steuerbares Einkommen, reformiert

| WOHNORT | ERSPARNIS BEI 6826 FRANKEN, IN % | ERSPARNIS BEI 3000 FRANKEN, IN % |

|---|---|---|

| Aarau | 12.5 | 5.5 |

| Appenzell | 11.4 | 4.9 |

| Altdorf | 8.6 | 3.7 |

| Bellinzona | 11.2 | 4.5 |

| Basel-Stadt | 8.6 | 3.7 |

| Bern | 10.0 | 4.3 |

| Chur | 11.9 | 5.2 |

| Genf | 12.4 | 5.4 |

| Glarus | 11.1 | 5.0 |

| Delémont | 10.4 | 4.9 |

| Herisau | 11.5 | 4.9 |

| Frauenfeld | 11.1 | 4.8 |

| Fribourg | 11.7 | 4.8 |

| Liestal | 13.1 | 5.8 |

| Lausanne | 10.6 | 5.1 |

| Luzern | 10.8 | 4.7 |

| Neuchâtel | 11.2 | 4.9 |

| Sarnen | 8.6 | 3.7 |

| Schaffhausen | 12.9 | 5.9 |

| Schwyz | 10.6 | 4.6 |

| Sitten | 13.6 | 5.9 |

| Solothurn | 11.3 | 4.9 |

| Stans | 11.3 | 5.2 |

| Sankt Gallen | 11.9 | 5.2 |

| Zürich | 13.8 | 6.0 |

| Zug | 17.3 | 7.5 |

| Quelle: Kant. Steuerrechner | *Steuerrechner ESTV 2018 |

Verdienst du mehr als die steuerbaren CHF 80'000, nimmt der Prozentsatz zu und du sparst mehr Steuern ein.

Eindrücklich finde ich den Unterschied, ob man das Maximum einbezahlt oder nur knapp die Hälfte. Bin aber immer noch überzeugt, dass die Hälfte besser ist als keine Einzahlung.

Meine 3a Police

Ja ich habe eine Lebensversicherung. Ja ich habe eine 3a Police bei einer Versicherung. Ja ich finde, es lohnt sich - für mich.

Monatliche Prämie

Abgeschlossen habe ich die Police im Jahr 2011. Seit da bezahle ich jeden Monat CHF 250 ein. Dazu gab es mehrere Gründe.

Technischer Zins

Meine Police hat noch einen technischen Zins von 1.75%. Technisch bedeutet, dass der Zins jedes Jahr gleich bleibt. Selbst im heutigem Tiefzinsumfeld, erhalte ich nach wie vor 1.75%. Und zwar bis ich 65 bin.

Das ist auch der grosse Unterschied zu den 3a Policen der Versicherungen heute. Der technische Zins ist gleich Null und die Versicherungen arbeiten immer mehr mit Indexfonds.

Erlebensfallkapital

Das Produkt wurde neu lanciert und als Promotion gab es CHF 5'000 mehr garantiertes Erlebensfallkapital. Ich wiederhole, die Police hat ein 100% garantiertes Erlebensfallkapital. Sprich ich weiss heute schon genau, wieviel ich mit 65 bekommen werde, wenn ich die Prämie brav jeden Monat einzahlen - was ich gedenke zu tun.

Erwerbsunfähigkeitsrente

Im Falle einer Erwerbsunfähigkeit durch Krankheit, sprich ich kann nicht mehr arbeiten gehen, weil ich wirklich krank bin seit zwei Jahren, bezahlt mir die Versicherung eine Rente von CHF 12'000 im Jahr. Als ich damals die Lebensversicherung in der Säule 3a abgeschlossen habe, war dies meine Lücke, die ich füllen wollte. Bis heute bereue ich das nicht.

Todesfallkapital

In meiner Säule 3a Police habe ich auch eine Todesfallrisikoversicherung eingeschlossen. Gebe ich den Löffel ab, werden CHF 50'000 an meine Hinterbliebenen bezahlt.

Auch heute finde ich es eine gute Idee, in jungen Jahren eine Todesfallrisikodeckung einzuschliessen. Diese ist speziell wenn man noch jung ist, extrem günstig. Meine Bank hatte übrigens auch Freude daran, als sie mir die Hypothek offerierten, dass ich auch für den Todesfall schon vorgesorgt habe.

Prämienbefreiung

Was ich wirklich cool finde an einer Säule 3a Police bei einer Versicherung, ist die Prämienbefreiung. Kurz gesagt, wenn ich Krank werde oder einen Unfall habe und nicht mehr arbeiten kann, bezahlt die Versicherung meine Prämie für mich. So wird sicher gestellt, dass ich das garantierte Kapital im Erlebensfall erhalte.

Ihr seht eine Lebensversicherung, sei es in der gebundenen Vorsorge 3a oder in der freien Vorsorge 3b, hat tatsächlich seine Berechtigung.

Was ich dir auf jeden Fall empfehle, hol mehrere Offerten ein und sprich mit mehreren Vorsorgeberatern darüber. Du musst nicht Mama und Papa fragen, die wissen erstens nicht von was sie reden, zweitens sollst du ja selbst Verantwortung für dein Geld übernehmen.

Mein 3a Fonds bei der Bank

Da ich Wohneigentümer bin und mich für die indirekte Amortisation entschieden habe, bin ich verpflichtet jedes Jahr einen gewissen Betrag bei dieser Bank einzuzahlen.

Säule 3a zur Amortisation

Nun wie die Amortisation funktioniert, habe ich dir bereits verlinkt. Ein paar Worte, warum ich es so mache, wie ich es mache.

Ich habe mich bei der Bank mit der Hypothek verpflichtet über 15 Jahre jedes Jahr CHF 3'020 zu amortisieren. Durch den Zeithorizont von so vielen Jahren lohnt sich ein Fonds mehr, als ein Konto. Das sollte für dich als Leser von FinanzFabio mittlerweile klar sein. Ich bin schlicht überzeugt, dass ich mehr Rendite daraus habe.

Konkret habe ich mich für diesen Fonds entschieden: CSA Mixta-BVG Index 754

Zahlungsmodalität

Bis jetzt habe ich keinen Dauerauftrag für die Amortisation gehabt. Ich habe hier eher nach Lust und Laune überwiesen, werde ich aber ab nächstem Jahr ändern und auch monatlich einzahlen. Diese Jahr habe ich die CHF 3'020 einfach alles im November überwiesen.

Leider bin ich für die Amortisation auf Produkte der Bank angewiesen, welche mir die Hypothek ausgestellt hat. Ansonsten würde das ganze Geld ganz klar zur VIAC fliessen.

Meine Säule 3a bei der VIAC

Ja ich bin ein Fanboy der VIAC. Nein die VIAC bezahlt mich nicht dafür, dass ich Werbung für sie mache. Ich bin schlicht einfach überzeugt von der VIAC. Warum? Das kannst du hier nachlesen.

Einzahlung bei der VIAC

Wenn du mitgerechnet hast, weisst du, dass ich hier nur noch CHF 806 in meine Säule 3a im Jahr einzahlen kann. Das ist leider viel weniger als mir lieb ist. Gerne würde ich hier mehr einbezahlen, bin aber durch meine 3a Police und durch die Amortisation eingeschränkt.

Lange habe ich darüber nachgedacht, wie ich es mit der Einzahlung bei der VIAC handeln soll. Und ich habe mich sehr bewusst fürs zocken entschieden. Mit diesen CHF 806 versuche ich mich nächstes Jahr im Markettiming. Dies aus zwei Gründen:

Der Betrag ist nicht wirklich hoch, ich kann kurzfristig nur gewinnen. Der Markt ist momentan sehr hoch. Wieso nicht abwarten, bis er ein wenig fällt. Selbst wenn ich nicht perfekt time, langfristig spielt es eh keine Rolle. Und wenn die Säule 3a bei der VIAC nicht langfristig ist, was ist es dann?

Warum VIAC

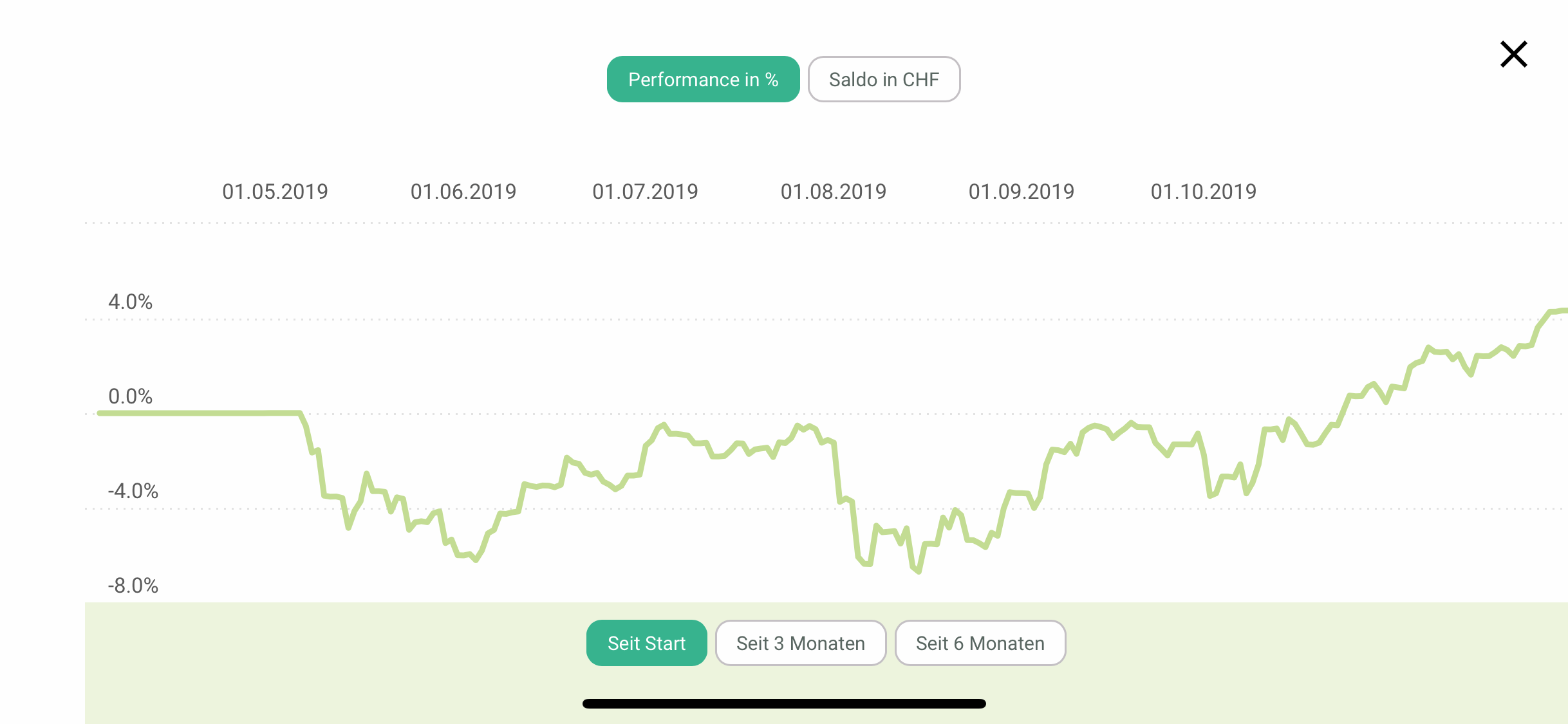

VIAC ist bei den Kosten unschlagbar und mir ist kein anderes Produkt in der Vorsorge bekannt, dass dich 97% deiner Gelder in Aktien einzahlen lässt. Ohne zu zögern würde ich auch Nichtvorsorgegelder bei der VIAC investieren.

Was mir besonders gefällt ist die App. Ich kann jeden Tag prüfen, wie sich mein Portfolio schlägt, ob ich Gewnn oder Verlust mache. Persönlich finde ich es ein gutes Einstiegsinstrument, um mit der Börse warm zu werden. Zu sehen wie du dich fühlst, wenn der Kurs auch mal 7% fällt. Hat mich kalt gelassen und heute bin ich wieder über 4% im Plus.

Egal wie, eröffne eine Säule 3a

Jetzt weisst du wie ich es mache. So, dass es für mich stimmt. Das heisst aber nicht, dass es du auch so machen musst. Wichtig ist aber, dass du dir wirklich jetzt, dieses Jahr noch, ein Konto, ein Fonds oder eine Police eröffnest und anfängst, für dein Alter zu sparen. Dir zuliebe, den steuern zuliebe. Denk daran, wir werden keine AHV mehr bekommen.

Säule 3a 2019 bis wann einzahlen

Meine Empfehlung und die der meisten Banken und Versicherungen, ist das Geld für die Säule 3a 2019 bis zum 20. Dezember zu überweisen. So stellst du sicher, dass dein Geld wirklich noch dieses Jahr auf dem Säule 3a Konto ist und du vom Steuerabzug profitieren kannst.

Bis bald,

FinanzFabio

Hat dir dieser Beitrag gefallen?

187 Kommentare

Kommentare sind geschlossen.

Lieber Fabio

Vielen Dank für den super Beitrag und deine Offenheit. Wirklich genial.

Wie man in deinem Artikel lesen kann, teilst du die 6’826 CHF perfekt auf die verschiedenen Konti auf.

Ich habe eine Wissenslücke und zwar gehe ich dabei von einer Person in einem normalen Anstellungsverhältnis aus. In der Schweiz ist es überhaupt nicht möglich MEHR als den steuerlich abzugsfähigen Betrag in Säule 3a Konti einzuzahlen. Spätestens bei der nächsten Steuererklärung müsste der Betrag, der die 6’826 CHF übersteigt, mit der Bescheinigung der Steuerverwaltung entweder von der Versicherung, Bank oder VIAC zurückgefordert werden. Frage an dich: Stimmt diese Aussage so?

Will ich mehr als die 6’826 CHF sparen, kann ich das „nur“ in meiner Säule 3b bspw. meinem Aktienportfolio investieren.

Hallo Lily

Die Aussage ist in der Theorie und in der gängigen Praxis korrekt. Kann aber natürlich auch sein, dass ein Mitarbeiter der Steuerabteilung schläft und die Einzahlungen durchlässt. Was ein grosser Nachteil für dich wäre.

Mehr als die CHF 6’826 kannst du als Angestellter, der einer Pensionskasse angeschlossen ist, nicht von deinem steuerbarem Einkommen abziehen. Bezahlst du mehr ein, wird deine Kapitalleisstungsteuer bei der Auszahlunng höher sein, was die Rendite deines 3a schmällert.

Lies dazu noch diesen Beitrag: https://www.finanzfabio.ch/wieviel-geld-pro-bezug-saeule-3a/

3b ist übrigens alles, was nicht 3a ist. Also nicht nur eine Versicherungspolice, sondern auch der Goldbarren, den du im Garten vergraben hast, dein Haus oder dein Van Gogh an der Wand. Und natürlich ETF und Aktien. Überhaupt lohnt es sich, ausserhalb des 3a vermehrt in Aktien zu investieren und die Aufgabe nicht nur VIAC zu überlassen.

Bis bald,

FinanzFabio

Hey FinanzFabio

Danke für deine Infos.

Ich will einen Teil meines «Vermögens» risikoreich (ETF) und einen Teil risikoarm (Cash/Obligationen) anlegen.

Nun frage ich mich, ob Sinn macht bei der 3a voll auf Risiko/ETF zu gehen oder ob man dort besser konservativ ist und dafür beim privaten Sparen (3b) risikoreicher anlegt.

Die Überlegung dahinter: in der Schweiz zahlt man meines Wissens keine Steuern auf Kursgewinne. Wenn diese hingegen in der 3a anfallen lasse ich mir das ja bei der Pensionierung auszahlen und versteuere das als Einkommen. Somit versteuere ist die Kursgewinne ja mit. Vielleicht verstehe ich das aber auch falsch…

Dazu auch noch zwei Links die mich überhaupt darauf gebracht haben:

https://www.graffenried.ch/de/ueber-uns/publikationen/?oid=10225&lang=de&news_eintragId=20041

https://www.truewealth.ch/de/blog/saeule-3a-achtung-vor-der-steuerfalle

Was sagst du dazu?

Vielen Dank im voraus – Markus

https://www.finanzfabio.ch/wieviel-geld-pro-bezug-saeule-3a/#:~:text=Bezug%20S%C3%A4ule%203a%20%E2%80%93%205%20Konti%20%E2%80%93%20Ersparnis%20%E2%80%93%20AG,-CHF%201'739&text=CHF%2018'691%20%E2%80%93%20CHF%208,also%20knapp%20CHF%2010'000.

Merci. Also 3a macht schon Sinn. Wenn man aber z.B. einen Teil risikoarm und einen Teil risikoreich anlegen will, kann es Sinn machen den risikoarmen Teil in der 3a zu halten und im privaten Sparen/Vorsorgen mehr Risiko einzugehen.

-> so jedenfalls mein Verständnis…

Gruss – Markus

Herzlichen Dank für die drei Links. Alle Beiträge sind sehr lesenswert und haben mir eine neue Perspektive auf die Säule 3a (und 3b) ermöglicht. Mein (Laien-)Verständnis deckt sich ebenfalls mit deinem, Markus. Es kommt wohl aber darauf an, wie viel man zur Seite legen kann und wie das Verhältnis zwischen risikoarmem und risikoreichem Teil aussieht. In meinem Falle liegt der risikofreie Teil einfach auf dem Bankkonto. Neben geringem Verwaltungsaufwand hat das den Vorteil, dass er als „erweiterter Notgroschen“ fungiert, falls mal etwas ganz Unerwartetes auf mich zukommt. Wäre dieser Teil in der Säule 3a, wäre er nicht flüssig, was ich persönlich als Nachteil empfinde.

Über eine Einschätzung deinerseits, Fabio, würde ich mich freuen. Unterscheidest du ebenfalls in risikoarmen und risikoreichen Teil? Wozu zählt die angesprochene 3a-Police bei der Versicherung? Der technische Zins klingt ja relativ risikoarm, allerdings trägt man hier das Kontrahentenrisiko, falls das Unternehmen pleite geht. Und gilt die Einlagensicherung auch bei Finanzprodukten von Versicherern?

Hallo David

Danke für dein Feedback.

Die 3a-Police ist nicht nur risikoarm, sondern eine Risikoabsicherung. Darin habe ich ja auch noch eine Erwerbsunfähigkeitsrente versichert.

Ich nutze die Säule 3a aktiv als Finanzweerkzeug. Eine 3a kombiniert mit Wohneigentum ist schon etwas flexibler.

Auch wenn es keine Basis ist eine Entscheidung zu treffen, ich kann mir gut vorstellen, dass die Kapitalleistungssteuern in der Vorsorge in einigen Jahren gestrichen wird.

Bis bald,

FinanzFabio